村镇银行是指经过中国银行保险业监督管理委员会依据相关法律、法规批准,由境内外金融机构、境内非金融机构企业法人以及境内自然人出资,在农村地区设立的一类特殊的银行业金融机构。其主要目标是为当地的农民、农业和农村经济发展提供金融服务。村镇银行的建立有效地填补了农村地区金融服务的空白,增加了农村地区的金融支持力度。

村镇银行具有几个显著特点:地域性:村镇银行主要设立在县、乡镇等农村地区,确保金融服务能够覆盖到更广泛的农村地域;

针对性:其市场定位主要在于满足农户的小额贷款需求以及服务当地中小型企业,有效支持“三农”发展;

治理结构:村镇银行作为独立的企业法人,采用扁平化的管理结构,决策链条短、反映速度相对较快,以更好地适应农业产业的金融资金需求;

发起人制度和产权结构:村镇银行实行“发起人制度”,其中必须有一家符合监管条件、管理规范、经营效益好的商业银行作为主要发起银行,并且单一金融机构的股东持股比例不得低于一定比例。这一制度旨在促进村镇银行多元化的产权结构。

根据中研普华产业研究院发布的《2024-2029年中国村镇银行行业市场发展规划及投资前景预测报告》分析

村镇银行行业的市场发展现状

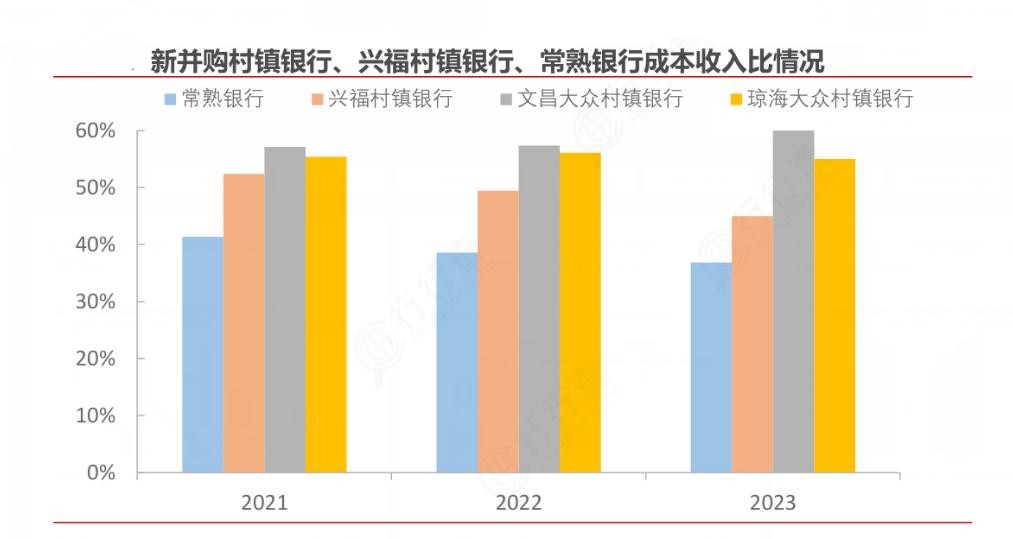

根据中国银行业协会发布的《全国农村中小银行机构行业发展报告(2023)》以及市场调研数据,截至2022年末,我国村镇银行数量已超过1651家,这些银行在农村地区占据了重要的金融市场地位,成为当地居民、农户、小微企业和个体工商户理财、支付和融资的主要渠道。

在资产规模方面,村镇银行也呈现出稳步增长的趋势。报告指出,截至2022年末,村镇银行资产规模达到2.22万亿元,相比上一年度有所增长。此外,村镇银行的贷款业务也持续扩大,贷款总额和户均贷款余额均有所上升,显示出其在支持农村经济和小微企业发展方面的积极作用。

村镇银行的主要服务对象为农户、小微企业和个体工商户,这些人群成为了其主要的业务来源。村镇银行针对这些群体的贷款业务占据了较高的市场份额,为农村经济和社会发展起到了重要的支持作用。

同时,随着金融科技的发展,村镇银行在提升服务效率和吸引力方面也取得了积极进展。通过采用科技创新手段,村镇银行能够提供更加高效和便捷的金融服务,进一步推动了市场规模的增长。

数据来源:行行查

村镇银行行业的投资风险分析

一、信用风险

村镇银行面临的信用风险主要源于其贷款对象,即农户、小微企业和个体工商户。这些贷款对象往往缺乏健全的信用记录和足够的抵押品,因此存在较高的违约风险。同时,由于村镇银行与这些贷款对象之间存在严重的信息不对称,增加了信用风险的管理难度。此外,一些村镇银行在信贷风险管控能力方面相对较弱,导致贷款实际不良率长期居高不下,进一步加剧了信用风险。

二、市场风险

市场风险主要体现在市场利率的波动对村镇银行投资收益的影响。由于村镇银行的存放同业投资占比较大,市场利率的波动将直接影响其投资收益。如果市场利率下降,村镇银行的投资收益也将相应下降,进而影响其盈利能力和资产质量。

三、流动性风险

流动性风险是指村镇银行在需要资金时无法及时获取合理的低成本资金来补充资产增长或偿还到期债务的风险。由于村镇银行资本金相对不足,且缺乏广泛的资金来源渠道,一旦发生存款流失或贷款违约等情况,可能面临较大的流动性压力。此外,如果村镇银行在短时间内需要取出投资本金或收益,也可能因为存放对象无法及时还款而面临流动性风险。

四、竞争风险

随着金融市场的竞争加剧,村镇银行面临着来自其他商业银行、农村信用社等金融机构的竞争压力。这些金融机构在品牌、产品、科技、管理等方面具有明显优势,可能对村镇银行的存款和贷款业务造成冲击。此外,一些大型金融机构还可能通过并购、设立分支机构等方式进一步挤压村镇银行的市场份额。

五、经营风险

经营风险主要源于村镇银行自身的经营管理和内部控制能力。一些村镇银行在业务开展过程中可能存在违规操作、风险管理不当等问题,导致资产质量下降、盈利能力减弱。此外,一些村镇银行在信息技术应用、人才队伍建设等方面也存在不足,影响其业务发展和市场竞争力。

综上所述,村镇银行行业面临着多方面的投资风险。在投资村镇银行时,需要充分评估其信用风险、市场风险、流动性风险、竞争风险和经营风险等因素,并采取相应的风险管理措施来降低投资风险。

了解更多本行业研究分析详见中研普华产业研究院《2024-2029年中国村镇银行行业市场发展规划及投资前景预测报告》。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

工作时间:8:00-18:00

电子邮件

扫码二维码

获取最新动态