4月26日,和讯信息与创华投资、汇聚资本、恒江基金等对雄帝科技(300546)进行了深入的实地调研。此次调研旨在全面了解雄帝科技的发展历程、主营业务布局、核心技术实力及创新产品等关键信息。通过实地探访和交流,调研团队对雄帝科技的运营状况、技术实力和市场前景有了更为清晰和全面的认识。

雄帝科技成立于1995年,2016年深交所创业板上市,以高端装备、人工智能、AIOT为核心技术,主要业务聚焦在智慧政务、智慧交通领域,服务于数字政府和新型智慧城市建设。

在智慧政务领域,围绕安全证件提供融合线上、线下多场景应用的身份识别与智能化管理整体解决方案,提供身份信息采集、制作、发行、核验、识别、认证所需的系统软件、智能装备、终端硬件、防伪材料、配套设备、系统集成和运营服务;在智慧交通领域,核心业务主要在公共交通(公交+轨道+出租车)行业提供融合线上线下各种支付形态的小额电子支付整体解决方案,公司的聚合支付终端和解决方案已覆盖全国200多个城市,遍及长三角、珠三角等主要经济区,同时项目落地海外及港澳地区,覆盖人群超过2亿。

此次调研活动,雄帝科技财务总监兼董事会秘书郭永洪与投资者们进行了深入的互动交流与沟通。他针对投资者们关注的焦点问题进行了详尽的答复。具体内容如下:

1,公司2023年度亏损的原因

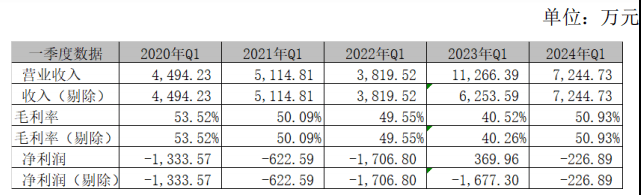

答:公司2023年度营业收入同比下降2.05亿元,导致毛利额下降5,290.46万元,这个是利润由盈转亏的主要原因。收入下降2.05亿元的主要原因,系公司的海外智慧选举项目在2022年中标4.34亿元,根据合同以及收入确认的原则,2022年确认了3.84亿元收入,2023年确认了剩下的0.5亿元收入。该国选举是4年一届大选,项目具有周期性。剔除该智慧选举项目的收入波动影响,2023年营业收入比去年同期增长54.89%,收入增加1.28亿元。

2,介绍公司2024年第一季度经营情况

答:2024年第一季度,实现营业收入7,244.73万元,实现归属于上市公司股东的净利润-226.89万元,营业收入下降主要是去年同期有0.5亿元的智慧选举项目收入,剔除智慧选举项目的影响,营业收入比去年增长15.85%。从历史数据来看,Q1都是公司的淡季,今年Q1毛利率提升到50.93%,延续了2023年高毛利产品修复的态势,属于业绩向好中。

3,公司2023年度毛利率有较大提高,主要原因是什么?

答:公司2023年度整体毛利率提升7.42%,主要原因是智慧政务业务的毛利率提升了8.61%,主要原因是:(1)服务类收入上升。2023年,全国移民管理机构全年累计查验出入境人员 4.24 亿人次,同比上升 266.5%;其中内地居民2.06 亿人次、港澳台居民 1.83 亿人次、外国人 3,547.8 万人次,同比分别上升 218.7%、292.8%、693.1%。全年共签发普通护照 1,842.8万本,往来港澳台通行证件及签注 8,609 万本件、外国人签证证件 170.5 万本次,同比分别上升 1625.4%、1318%、158.3%。随着出入境人数的上升,护照的制证量也上升。公司的2023年服务收入增加,整体毛利率随之提升。(2)产品结构变化导致。除智慧选举、服务类外的收入,50%及以上毛利率产品的收入提高了比重,因此随着较高毛利率业务占总体业务规模提升,整体毛利率随之提升。(3)公司成本管控的效果。公司加强对供应链的管理及研发设计优化,提升了产品的毛利率。

4,公司2023年度有没有分红计划?未来分红规划有没有?是否符合新的分红相关法规?

答:2023年公司净利润亏损,综合考虑公司日常经营及中长期发展战略,更好保障公司正常生产经营与稳定发展,同时兼顾公司未来的资金需求等因素,2023年度董事会拟定不进行现金分红,尚需年度股东大会审议。根据上市公司监管指引第3号文等分红的相关规定,公司制定了《未来三年股东分红回报规划(2024-2026年)》,如公司实现盈利,在符合相关法律法规要求后,每年以现金方式分配的利润应不低于当年实现的可供分配利润的10%,或最近三年以现金方式累计分配的利润不少于最近三年实现的年均可分配利润的30%。公司多年以来的分红均符合分红相关法规及《公司章程》要求,也不涉及分红不达标准情况。

(责任编辑:崔晨 HX015)

工作时间:8:00-18:00

电子邮件

扫码二维码

获取最新动态